Le legge di bilancio L. 207/2024, e per alcuni aspetti il D. Lgs. 192/2024, ha introdotto alcune novità tra le quali:

Trasferte:

Nuove regole per le spese di trasferta e i rimborsi relativi a vitto, alloggio, viaggio e trasporto, inclusi taxi e NCC sostenute dai lavoratori subordinati e autonomi.

Queste spese devono essere pagate con metodi tracciabili per poter essere deducibili ai fini IRES/IRPEF e IRAP e per evitare l’imponibilità ai fini dei redditi di lavoro per i dipendenti.

Sono esenti da queste restrizioni solo i trasporti effettuati con autoservizi pubblici di linea e i costi chilometrici chiesti a rimborso dai dipendenti. I lavoratori in trasferta devono dunque utilizzare carte di credito personali o aziendali anche per le spese correnti come taxi e ristoranti.

Tra le novità più significative vi sono sicuramente quelle relative alla gestione fiscale delle spese sostenute dai lavoratori dipendenti nel corso delle trasferte o missioni effettuate per conto dei datori di lavoro.

Infatti, con l’entrata in vigore della legge di Bilancio 2025 (legge n. 207/2024) e del decreto di riforma IRPEF-IRES (D.Lgs. n. 192/2024), sono in vigore nuove regole per ottenere l’esenzione fiscale delle spese sostenute e semplificare le modalità di rimborso.

Le norme, il cui fine è quello di contrastare il fenomeno dell’evasione fiscale, introducono un generalizzato obbligo di utilizzo di sistemi di pagamento tracciabili al fine della deducibilità fiscale e contributiva.

I lavoratori dipendenti che effettueranno trasferte o missioni potranno ricevere un rimborso non imponibile solo se i pagamenti sono stati eseguiti mediante carte di credito, bancomat, prepagate, app di pagamento, assegni bancari e circolari, dovrà quindi necessariamente provare la tracciabilità degli stessi.

Qualora la spesa sia effettuata in contante e richiesta a rimborso la conseguenza sarà l’assoggettamento a prelievo fiscale e contributivo al pari di qualunque altra somma corrisposta al lavoratore. Da tale disposizione rimane sempre escluso il rimborso forfetario delle spese sostenute nei limiti e per le cause previste dal medesimo art. 51 TUIR.

Infine si informa che non si modifica l’indicazione della necessaria esposizione sul Libro Unico del Lavoro di tutte le somme corrisposte al lavoratore anche se erogate a titolo di rimborso dei costi sostenuti nell’interesse del datore di lavoro.

Ultima accenno alle spese di rappresentanza: è disposto che esse saranno deducibili dal reddito di impresa solo se le stesse sono state sostenute con modalità tracciabili. Non viene intaccato il requisito sostanziale che ammette la deducibilità ovvero che la spesa sia inerente all’attività di impresa.

***

Somme:

La legge di Bilancio introduce, solo per chi viene assunto nel 2025, la previsione di una esenzione, fino ad un importo massimo di 5.000 euro annui, delle somme erogate o rimborsate dai datori di lavoro per il pagamento dei canoni di locazione e delle spese di manutenzione dei fabbricati locati. Beneficiari possono essere i dipendenti assunti a tempo indeterminato dal 1° gennaio 2025 al 31 dicembre 2025 con reddito non superiore a 35.000 euro nel 2024 e che si trasferiscano oltre un raggio di 100 km dalla precedente residenza. Le spese rimborsate non concorrono, per i primi due anni dalla data di assunzione, a formare il reddito ai fini fiscali, entro il limite complessivo di 5.000 euro annui. Si tratta di una esenzione solo a fini fiscali che non rileva sui contributi dovuti a INPS e INAIL.

***

Autovetture:

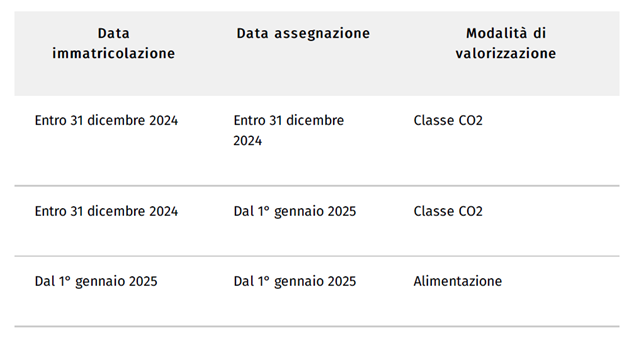

Per le auto aziendali assegnate in uso promiscuo, al fine di incentivare in maniera ancora più decisa la diffusione di autovetture con minor impatto ambientale per conseguire gli obbiettivi di sostenibilità e transizione ecologica ci sono delle nuove regole. Con riferimento ad autoveicoli, motoveicoli e ciclomotori di nuova immatricolazione (indicati all’ art. 54, c. 1, lett. a) ; c) e m) del D. Lgs. 30 aprile 1992, n. 285 – Codice della Strada), concessi in uso promiscuo ai lavoratori con contratti stipulati a decorrere dal 1° gennaio 2025 si assume quale valore normale il 50% dell’importo corrispondente a una percorrenza convenzionale di 15.000 chilometri calcolato sulla base del costo chilometrico di esercizio desumibile dalle tabelle nazionali elaborate dall’ACI, al netto delle somme eventualmente trattenute al dipendente (15.000 KM x 50 %) x costo kilometrico tabelle ACI. Questa percentuale è ridotta al 20% per i veicoli elettrici ibridi plug-in e al 10% per i veicoli a batteria a trazione esclusivamente elettrica.

Il valore così determinato, al netto delle somme eventualmente trattenute al dipendente, concorre alla formazione della base imponibile fiscale. Dal valore determinato si deduce quanto eventualmente sostenuto dall’assegnatario per partecipazione alle spese del veicolo.

***

Fringe benefit:

Che possono essere corrisposti anche ad personam, cioè in maniera selettiva sulla base della situazione specifica del dipendente hanno la stessa soglia del 2024 e varrà fino al 2027: se il valore complessivo dei cd. fringe benefits riconosciuti al dipendente e/o collaboratore non eccede 1.000 euro, tale somma transiterà all’interno del cedolino paga rimanendo esente da imposte e contributi sia per il dipendente che l’azienda. Il tetto di esenzione aumenta fino a 2.000 euro per i lavoratori con figli fiscalmente a carico.

***

Rivolgetevi quindi al consulente di riferimento o fissate un appuntamento tramite segreteriaconsulenti@ergonstp.it ovvero chiamate il numero 0403783211.

Cordiali saluti

I consulenti del lavoro di Ergon Stp:

| Erika Damiani | Massimo Iesu |

| Cristiana Comelli | Martina Iesu |

| Valentina Bolis | |

")